EBC环球焦点|芯片股拉垮 美股高位调整

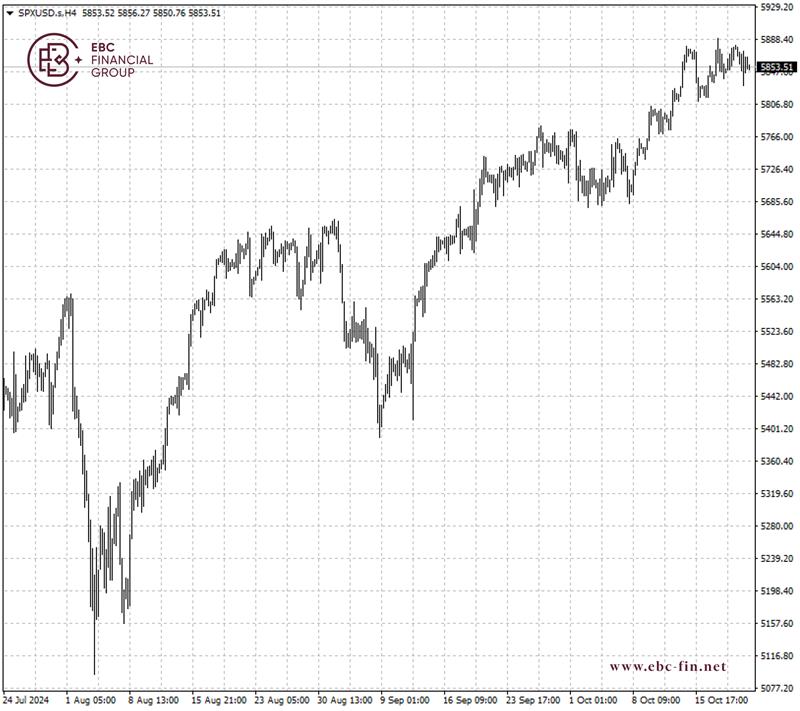

周四(10月31日)在芯片股大跌的拖累下,美股隔夜从历史高位处回落。即使美国大选在即,标普500正在连续第六个月上涨的路上。

政府数据显示,第三季度美国GDP增长年率为2.8%,消费支出保持强劲,略微逊于预期3%。报告发布后,股市反应平平。

该基准股指成分股财报超越分析师预期的幅度触及近2年内最低水平,预示着股市可能会有调整。本周发布财报的企业占到指数市值的42%。

此外,对于人工智能热潮还能持续多久的怀疑态度在升温。科技行业巨头第三季盈利增速预期出现环比大幅放缓。

高盛策略官们认为,美股很难维持过去10年高于平均趋势的表现,投资者会转向债券等其他资产以寻求更多回报。

根据他们判断,未来10年标普500的年化回报仅为3%,远低于此前的13%,并且债券跑赢股票的概率为72%。

如果接下来的财报整体上没有偏离预期过多,那么指数估计近期会继续在窄幅区间内震荡,下端5770起到支撑作用。

【EBC平台风险提示及免责条款】:本材料仅供一般参考使用,无意作为(也不应被视为)值得信赖的财务、投资或其他建议。