EBC环球焦点|欧元平价风险上升 市场未雨绸缪

周一(10月21日)欧元企稳,欧洲央行上周如预期连续第二次降息。该货币兑美元已经三连阴,兑英镑则录得年内最大跌幅。

降息落地后,欧元美元平价风险在金融市场内升温,并且反映了特朗普再度引发全球贸易战的可能性。

百达集团和德意志银行不再认为平价出现是遥不可及的,摩根大通私人银行预测今年欧元就会和美元平价。

下个月的欧元风险反转指标处于3个月内最低水平,近期欧元看空期权的执行价格则集中在1.08-1.07区域。

根据货币市场,欧洲央行在年内最后一次决议上降息50个基点的概率为20%,到明年4月的每次决议上都降息25个基点已经被完全消化。

行长拉加德没有提供未来利率方向的线索,然而路透消息人士称,除非经济或者通胀数据未来几周出现趋势变化,否则12月降息是不太可能的。

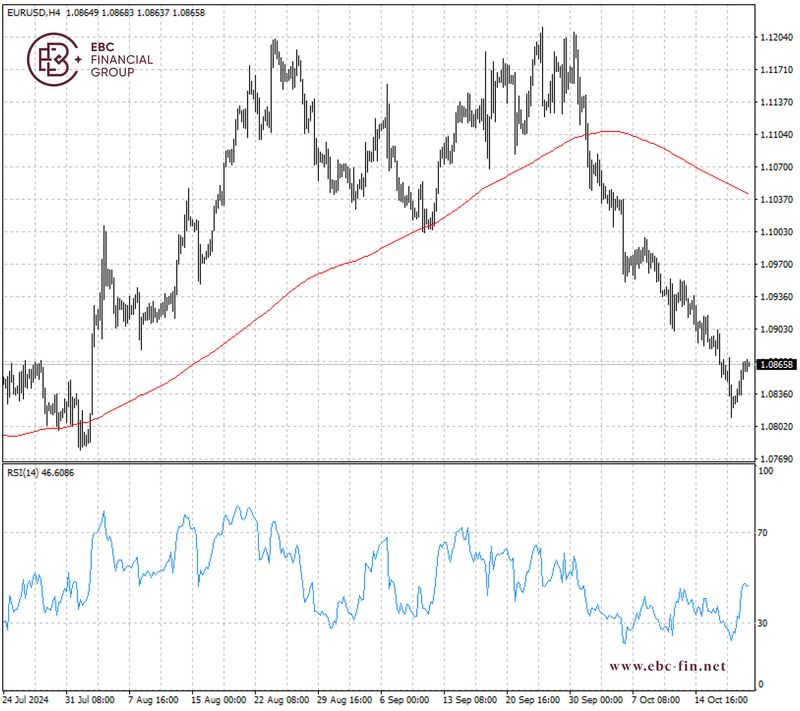

欧元已经在反弹后脱离了超卖区域,不过还在200日移动均线下方。如果无法突破该阻力位,可能再次滑向1.0800。

【EBC平台风险提示及免责条款】:本材料仅供一般参考使用,无意作为(也不应被视为)值得信赖的财务、投资或其他建议。